نقلوانتقال حوالههای ارزی موبایلی (M-Remittance)

برای افزایش کارایی و کسب نتایج مطلوب و همچنین حضوری موفق در دوره پسا تحریم، لازم است تا بانکها اقدامات جدی را جهت بهروزرسانی امکانات و فعالیتهای خود داشته باشند همچنین لازم است خود را با تکنولوژیهای جدیدی که در این حوزه وجود دارد، مجهز نمایند.

ازجمله حوزههای جذاب در این زمینه سرویس نقلوانتقال حوالههای ارزی (Remittance) است که به لطف همراهی تکنولوژیهای جدید، بهویژه تکنولوژیهای موبایلی بهصورت فراگیر در جهان در حال گسترش است. مهمترین و اصلیترین مشتریان این سرویس توریستها، مهاجران، زائران، دانشجویان در کشورهای دیگر هستند که مخاطبین آنها از نظر تعداد زیاد بوده و جابهجایی وجه بهموقع و آنی بین آنها از اهمیت بسزایی برخوردار است.

با توجه به رشد حوالههای ارزی ورودی در آیندهای نزدیک و همچنین ضریب نفوذ بالای ۱۰۰% تلفن همراه در ایران میتوان بازار مناسبی را برای این سرویس پیشبینی نمود.

.

تاریخچه ارسال حواله در جهان

بهطورکلی حواله یک پدیده جدید در جهان نیست و بخشی از زندگی بشر است. برخی از کشورهای اروپایی مانند اسپانیا، ایتالیا و ایرلند بهشدت وابسته به حوالههای دریافتی از مهاجران در قرنهای نوزدهم و بیستم بودهاند. این کشورها سیاستهای جدیدی را درزمینهٔ حواله به کار گرفتند، ایتالیا نخستین کشوری بود که قانونی برای ارسال حواله وضع نمود. در سال ۱۹۴۶، حوالههای ارزی ۲۱% اقتصاد در جریان در کشور اسپانیا را به خود اختصاص داد. از سال ۲۰۰۰ میلادی میزان ارسال حواله گسترش بیشتری یافته است. مهاجران چین و هند بیش از ۱۳۰ میلیارد دلار پول از طریق حواله ارزی به کشورهای خود ارسال نمودهاند.

ایالاتمتحده از سال ۱۹۸۳ بهطور جهانی منبع ارسال حواله بوده است. روسیه، عربستان سعودی و سوئیس در سال ۲۰۰۷ بیشترین میزان ارسال حواله ارزی را داشتهاند.

.

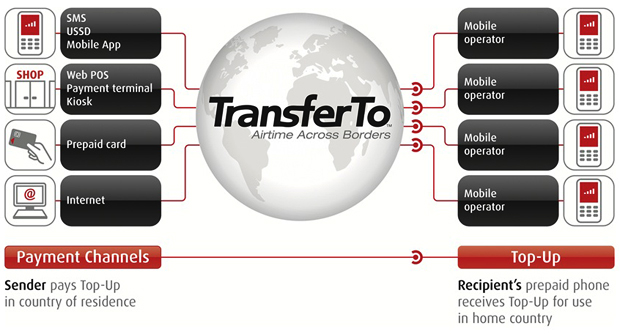

مراحل کار و مکانیسم (Process &Mechanism)

بهطورکلی این سرویس دارای پنج شاخص است:

دریافت (Capturing)

پیام (Messaging)

تأمین نقدینگی (liquidity Provision)

پرداخت (Disbursement)

واریز (تسویه)(Settlement)

روال کلی این سرویس به این صورت است که ارسالکننده وجه (Sender) وجهی را که میخواهد انتقال دهد به ارائهدهندگان خدمات حوالههای ارزیRSP (Remittance Service Provider) یا نمایندگان آنها (Agent) ارسال مینماید و معمولاً برای این کار از سیستمهای پرداخت بومی استفاده میکنند و بهطور معمول، نیازمند تهیه اطلاعات خاص برای تکمیل کردن مراحل نقلوانتقال است.

پرداختها نیز از طریق مکانیسمهای مختلفی انجام میپذیرد. برای دریافتکننده وجه (Recipient) نیز (اطلاعاتی مانند مشخصات هویتی و…) و تعیین نوع نقلوانتقال مهم است.

.

عملکرد سیستم و دستهبندی مشتریان

مشتریان در این حوزه به چهار دسته بر اساس ساختار شبکه و نحوه اتصال، تقسیم میشوند:

• مشتریان گروه اول، عمدهترین مشتریان محصول

با توجه به ضریب نفوذ بالای۱۰۰% تلفن همراه در کشور، مشتریان گروه اول، دارندگان تلفن همراه میباشند که خواهان ارسال پول از طریق تلفن همراه خود هستند و درمجموع، کلیه مشتریانی که میخواهند از این سیستم بهعنوان وسیلهای برای ارتباط و ارسال پول به خارج از ایران استفاده نمایند.

بهعنوانمثال، ارسال پول توسط خانوادههای دانشجویان خارج از کشور یا ارسال به زائران ایرانی در کشورهای منطقه، ارسال پول توسط مهاجران افغان به خانوادههایشان یا بالعکس.

• مشتریان گروه دوم

مشتریان گروه دوم افرادی هستند که از سرویس اینترنت جهت نقلوانتقال پول استفاده میکنند. اینترنت به دلیل سهولت استفاده و در دسترس بودن در بیشتر نقاط دنیا و همچنین افزایش اعتماد به خریدهای اینترنتی، بستری مناسب برای نقلوانتقال پول است.

• مشتریان گروه سوم

افرادی هستند که از طریق POS (شبکههای پایانه فروش) اقدام به نقلوانتقال پول میکنند. با توجه به آنکه ایران بهعنوان ارزانترین مقصد توریستی در جهان معرفیشده است بنابراین وجود POS بهعنوان مرسومترین روش پرداختی غیرنقدی، بستر مناسبی را جهت امکان خرید برای توریستهای ورودی به ایران فراهم میآورد.

• مشتریان گروه چهارم

افرادی هستند که از طریق دستگاههای خودپرداز نقلوانتقال پول را انجام میدهند، ازآنجا که این بستر به مشتریان امکان دسترسی و تبادلات در محیطهای عمومی و بدون نیاز به نیروی انسانی را میدهد و همچنین در مکانهایی نظیر مراکز خرید، فرودگاهها و مکانهای اجتماعی عمومی وجود دارد. این روش، بستر مناسبی را برای نقل انتقال بهویژه برای توریستها و کسانی که به اینترنت دسترسی ندارند فراهم میآورد.

بررسی آماری انتقال حواله ارزی از طریق شبکه مجازی تلفن همراه (Mobile Virtual Account)

آمار جهانی حاکی از آن است که در سال ۲۰۱۴ تراکنشهای مالی از طریق مکانیسم حساب مجازی تلفن همراه افزایش قابلتوجهی داشته است و با توجه به پتانسیل بازار، این میزان افزایش نیز مییابد.

مقایسه رشد سرویسهای بینالمللی انتقال حوالههای ارزی در مقایسه با سایر روشهای پرداخت

نمودارهای زیر مقایسه میزان رشد سرویسهای بینالمللی انتقال حوالههای ارزی را در مقایسه با سایر روشهای پرداخت موبایلی غیر بانکی در ماه دسامبر۲۰۱۴ را نشان میدهد. همانطور که مشاهده میگردد میزان این رشد در طول یک ماه، از ۰.۱ درصد به ۰.۸ رسیده است که نشاندهنده رشد سریع این سرویس در جهان است.

بنابراین میتوان نتیجه گرفت با توجه به رشد سریع این سرویس در جهان، پتانسیل بالایی برای این رشد در ایران نیز موجود است. همچنین با توجه به نمودار زیر و بررسی میزان رشد نمایندگان پرداخت موبایلی (Mobile Money Agent) در سال ۲۰۱۴ در کشورهای درحالتوسعه، میتوان بهراحتی پیشبینی نمود، این کسبوکار دارای رشد بالایی بهویژه در منطقه خاورمیانه می-باشد.

نتیجه آنکه، برای استفاده کامل از نتایج رفع تحریمها، اقدام جدی بانک مرکزی بهمنظور ایجاد یک چارچوب مشخص و مدون و همچنین بانکها جهت بهروزرسانی امکانات و فعالیتهای خود بسیار کلیدی خواهد بود. باید توجه داشت با وجود آنکه کارشناسان معتقدند بانکهای کشور در روابط بینالملل، دارای تجارب، ساختار و سازمان نسبتاً مناسبی برای فعالیت و همکاری بینالمللی هستند، اما این نکته نیز حائز اهمیت است که باید دانش، ساختار و نیروی انسانی خود را بیشازپیش بهروزرسانی نمایند تا بتوانند همگام با تکنولوژی روز، سرمایه و منابع خارجی را جهت تأمین مالی پروژههای جدید و بخشهای بازرگانی و تجاری جذب نمایند.

نویسندگان: ملیکا فرد / امیرمحمد صانعی

منابع: www.gsma.com